Instituído em 2007 o Sistema Público de Escrituração Digital (SPED) é uma plataforma criada pelo Governo Federal para recebimento de todas as informações econômicas, contábeis, fiscais e financeiras das empresas interligadamente e passível de cruzamento entre si.

O sistema SPED é composto por 12 (doze) módulos, e foi efetivamente iniciado em 2010 com a implantação da Nota Fiscal Eletrônica, onde, no decorrer dos anos, tem sido cada vez mais atualizado para facilitar a análise do Fisco de todas as atividades exercidas pelos contribuintes.

Resumidamente cada módulo do SPED tem uma finalidade específica, desde o faturamento e cumprimento de obrigações principais como emissão de notas fiscais, até o fornecimento de informações de suas atividades por meio das obrigações acessórias e todos os módulos são interligados, sendo o principal objetivo do Governo verificar a conformidade das atividades exercidas pelos contribuintes e mitigar quaisquer tipos de omissões e sonegações.

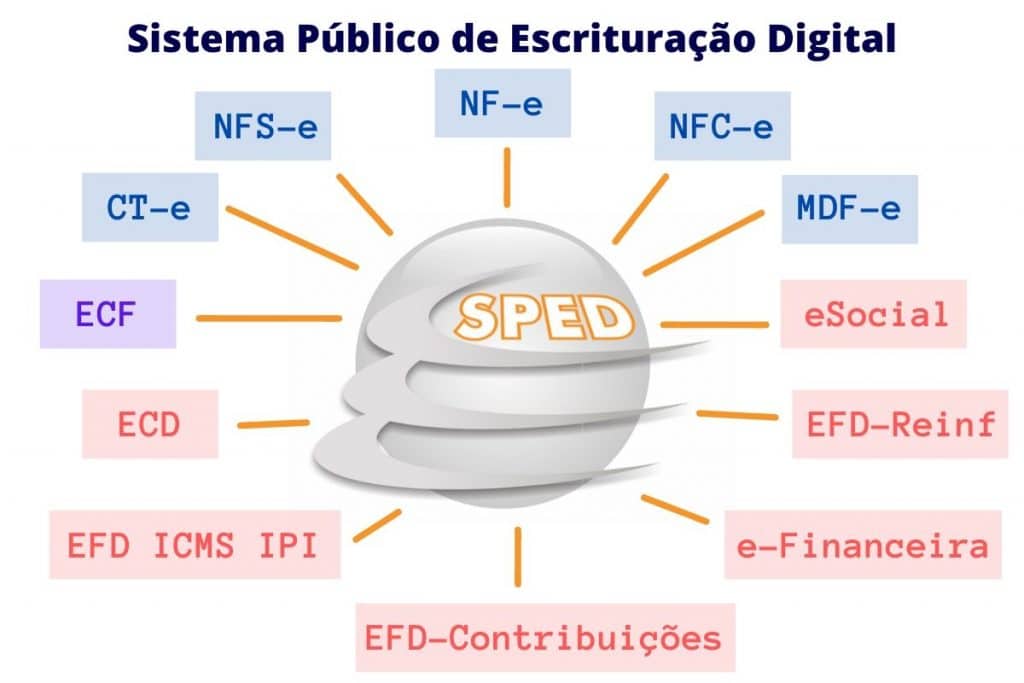

Os módulos que compõem o sistema SPED são:

- CT-e: Conhecimento de Transporte Eletrônico, trata-se da nota fiscal de transporte utilizada pelas transportadoras para transporte de mercadorias de terceiros.

- EFD Contribuições: Onde são declaradas as receitas e despesas com incidência de PIS/COFINS

- ECF: Onde são declaradas as receitas/despesas com incidência de IRPJ/CSLL

- NF-e: Nota Fiscal eletrônica emitida pelas empresas de indústria/comercio/serviços com incidência de ICMS e IPI conforme cada caso

- NFS-E: Nota fiscal de Serviço Eletrônica emitida por prestadores de serviços com incidência de ISSQN

- ECD: Substituindo o livro físico, nessa obrigação acessórias é declarada a Contabilidade da Empresa: Balanço, DRE, DMPL, DLPA etc.

- EFD ICMS/IPI: Onde são declaradas as receitas e despesas com incidência de ICMS/IPI e futuramente os planos do fisco é que sejam declaradas também receitas e despesas sujeitas ao ISSQN

- E-Social: Onde são declaradas as informações inerentes a folha de pagamento, Pró-labore, INSS, autônomos, etc.

- E-Financeira: Onde são declaradas informações financeiras de interesse do Governo Federal

- EFD-Reinf: Onde são declaradas as receitas e despesas sujeitas a retenção na fonte de INSS e CPRB e futuramente de IRRF/PCC.

- NFC-e: Nota Fiscal ao Consumidor Eletrônica emitida para vendas internas diretas a consumidor final

- MDF-e: Manifesto Eletrônico de Documentos Fiscais, utilizado pelas empresas para transporte de mercadorias em veículo próprio.

É importante o contribuinte e os contadores estarem sempre atentos, tanto nas emissões das notas fiscais quanto no envio das obrigações acessórias, de maneira assertiva e dentro do prazo estipulado pelo Fisco, para não incorrerem em multas e sanções, que muitas vezes são pesadas e podem comprometer inclusive a continuidade da empresa.